Эксперты рассказали, во что обойдется покупка квартиры для молодежи в Самаре

Freepik.com

Мечта о собственной квартире для молодого самарца сегодня кажется чем-то сродни сложному квесту. Длинному, изматывающему и требующему терпения.

Редакция «Самара Онлайн 24» изучила рынок недвижимости и обсудила с экспертами, насколько реален этот путь в одиночку? Есть ли работающие стратегии для его сокращения?

Чтобы понять самарский рынок недвижимости, стоит начать с цифр. Изучив местные предложения, мы видим две кардинально разные реальности.

Знакомый многим портрет «вторички» на «Авито» — это квартиры с ремонтом «как у бабушки» и подъездами, где пахнет пирожками и кошками. Стартовая планка здесь — от 3,2 млн рублей, а итоговая цена зависит от локации и состояния жилья. Однако далеко не все готовы надолго оставаться в подобных спальных районах из-за проблем с транспортной доступностью и удалённостью от центра, где сосредоточена культурная жизнь.

При перемещении ближе к сердцу города, в новые дома, цены совершают резкий скачок. Например, однокомнатная квартира площадью 40 м² на 3-м этаже в ЖК «Федерация» обойдётся от 8,5 млн рублей (или от 210 тыс. за «квадрат»). Это уже в два с половиной раза дороже предложений на вторичном рынке.

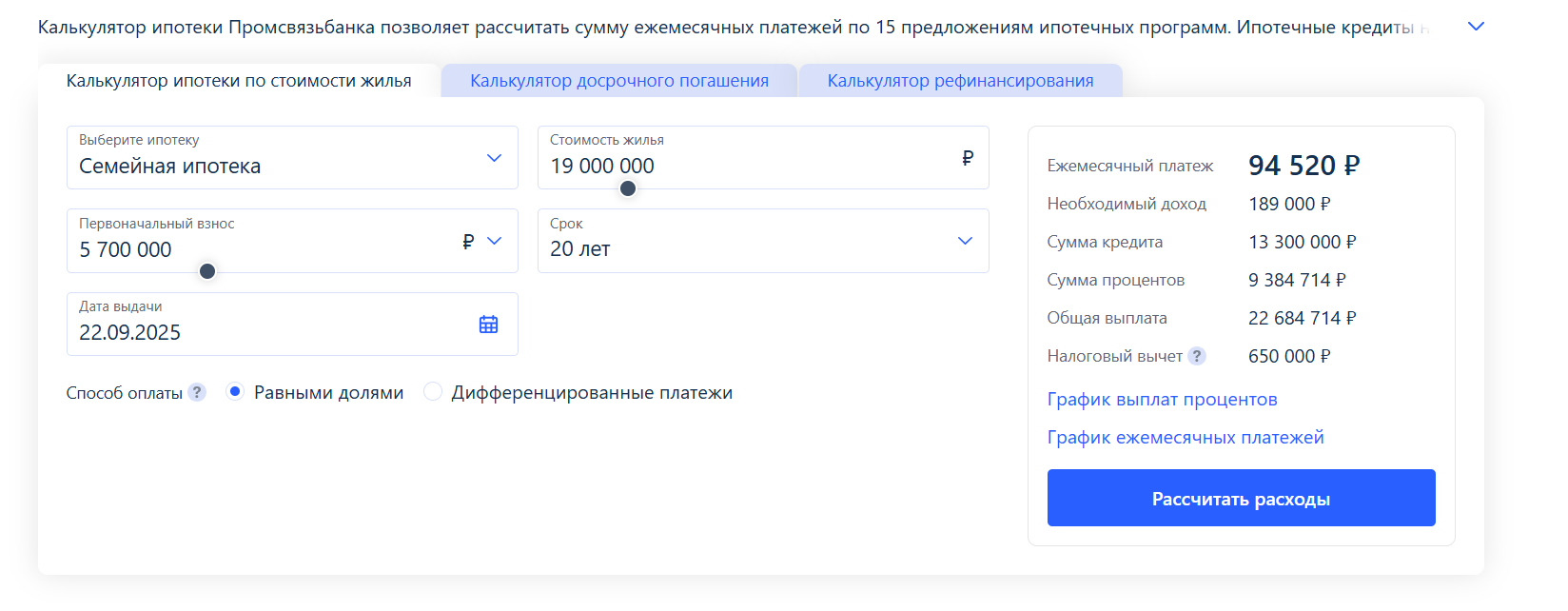

Столько нужно средств, чтобы купить двухкомнатную квартиру в доме бизнес-класса. Скриншот с онлайн-калькулятора ПСБ

Цена мечты - сколько копить молодой семье?

По данным Самарастата, средняя зарплата в регионе составляет 73675 рублей в месяц. Если героически откладывать половину, то за год наберётся около 442 тысяч. Несложно посчитать, что на однокомнатную квартиру в бизнес-классе при таком раскладе молодой семье придётся копить... почти 18 лет!

Freepik.com

Кто же тогда покупает такое жилье? На этот вопрос отвечает самарский экономист Владислав Бандуров. Он раскрывает суть строительного бизнеса:

«Смысл девелоперского бизнеса у нас в Самаре и в целом в стране выглядит так: один этаж продаём — окупаем всю стройку. Это игра в долгую, продавать это быстро никто не собирается».

По словам эксперта, целевая аудитория дорогого новостроя — узкий и специфический круг покупателей. Например, айтишники с их льготами по ипотеке и высокими зарплатами. «Чудо-госслужащие», которые живут не только на одну зарплату. Подрядчики, получающие квартиры по взаимозачету за поставленные материалы. А также удалёнщики из столицы и пенсионеры из Сибири, планирующие переезд в более мягкий климат.

«Вот пожалуй и весь круг таких покупателей. Будут ли приобретать такие квартиры простые самарские семьи с обычными доходами? Точно нет, потому что это не на них рассчитано», — резюмирует Владислав Бандуров.

Поскольку проекты бизнес-класса создаются для ограниченного круга лиц, они не несут значительной нагрузки на социальную инфраструктуру — школы и детские сады.

Однако, как отмечает эксперт, «на инфраструктуру, связанную с транспортом, ЖКХ у нас традиционно навешивают нагрузку. Сети изношенные, соответственно нагрузка растёт и приводит к росту коммунальных аварий».

В итоге, самарский рынок недвижимости — это пазл со множеством нюансов, где ценовые категории определяют не только комфорт жилья, но и некую социальную сегрегацию его будущих владельцев.

Совсем недавно наш город занял первое место по уровню счастья в России. А вот добавит ли оптимизма нашим горожанам марафон с покупкой собственной квартиры? Как говорится, вопрос остаётся открытым.

Freepik.com

«Оценивать вторичку только по „квадрату“ — неверно»

Директор юридической компании "Апрель Консалтинг", член президиума Поволжской Гильдии Риэлторов Ирина Карасёва предоставила свои данные по ценам на конец лета и начало осени на местном рынке недвижимости. Эксперт призывает смотреть глубже:

«Знаете, когда мы говорим о вторичном жилье, оценивать его просто по стоимости «квадрата» — это не совсем верно. Правила оценки здесь гораздо тоньше. Вот смотрите: две внешне похожие квартиры — одна на Просеках, другая на 116 километре, с одинаковой площадью, ремонтом и этажом — будут иметь совершенно разную цену. Слишком много нюансов - год постройки, уникальность планировки и, конечно, магия локации».

Ирина Карасёва даёт ориентир по сегментам рынка:

- Эконом-класс: «гостинки», «хрущевки», новостройки в отдаленных районах (Южный город, Кошелев-проект). От 3 млн рублей.

- Комфорт-класс: районы вроде парка Гагарина или ул. Карбышева, дома не старше 10-12 лет. От 6 млн рублей.

- Бизнес-класс: От 10-12 млн рублей, часто с черновой отделкой.

А насколько это реально для молодого специалиста? Ирина Карасёва видит единственный рабочий способ без помощи родителей:

«Встретить свою любовь, создать семью и вместе накопить на первоначальный взнос... За это время хорошо бы родить ребёнка и получить материнский капитал. И уже тогда брать ипотеку на строящееся жилье по льготной ставке — например, под 6% годовых. Это сложный, но реальный путь».

Freepik.com

Взгляд финансиста - дисциплина vs математика

Исполнительный директор финансового маркетплейса «Выберу.ру» Ярослав Баджурак поделился с редакцией «Самара Онлайн 24» собственными детальными расчётами по покупке квартиры.

По данным на сентябрь 2025 года, средняя стоимость «однушки» в новостройке — 4,2 млн руб., на вторичном рынке — 3,7 млн руб.

Откладывая по 36 800 рублей (половина средней зарплаты) в месяц «в кубышку», потребуется:

- На вторичку - 8 лет и 4 месяца

- На новостройку - 11 лет и 4 месяца

Но тактика откладывания половины зарплаты, по мнению эксперта, малоприменима на практике.

«Судите сами: прожиточный минимум — 18 169 рублей. Следовательно, на аренду квартиры или комнаты у человека останется 18 631 рубль. Имея на руках такую сумму, молодой человек сможет арендовать в Самаре только комнату. А затем не один год жить в режиме жесточайшей экономии».

Freepik.com

Главный враг - инфляция

Пока вы коптите, цены растут. Если недвижимость будет дорожать на 5-7% в год, то через 8 лет та самая «однушка» за 3,7 млн рублей будет стоить уже около 6,4 млн. Вы будете бежать, но цель будет отдаляться.

Три совета от финансиста

- Откладывайте реалистично. Не половину, а от 15% до 30% дохода. И главное — постоянно повышайте квалификацию, чтобы зарабатывать больше.

- Не храните деньги под подушкой. Особенно в рублях. Инфляция ежегодно «съедает» 5-7% их стоимости. «Можно сказать, что за «дедовский» способ копить вы будете ежегодно платить «инфляционный налог». Но с вкладом по ставке, равной или выше инфляции, вы перекроете рост цен». По расчетам, при ежемесячном пополнении вклада (ставка 10%) за 8 лет можно накопить около 5 млн рублей, что уже серьезно приближает к цели.

- Рассмотрите ипотеку. Это инструмент, который позволяет «заморозить» цену квартиры сегодня и не гнаться за растущим рынком.

Ситуация с ипотекой сегодня неоднозначна. Рыночная ставка (19-22%): Для одинокого человека с зарплатой в 73 тыс. рублей она недоступна. Банк просто не одобрит заявку, так как платёж будет почти 50 тыс., а требуемый доход — от 99 тыс. Переплата за 30 лет составит астрономические 14,9 млн рублей. Льготные программы (6%): Здесь все меняется кардинально. Для семьи с ребенком это единственный разумный выход.

Сценарий для молодой семьи

Накопить на первоначальный взнос для новостройки (20% от 4,2 млн = 840 тыс. руб.).

Использовать материнский капитал (~690 тыс. в 2025 г.). Собственных денег нужно будет всего ~150 тыс. рублей — это 4 месяца экономии!

Ежемесячный платеж по такой ипотеке составит около 20 тыс. рублей, а необходимый для одобрения доход — всего 40 тыс.

«Значит, молодой человек с семьей со средней зарплатой может не ждать 11 лет. Гораздо рациональнее накопить на первый взнос и получить жилкредит с господдержкой».

Что может пойти не так? Эксперт предупреждает, что зачастую внешнеэкономическая ситуация непредсказуема.

«Ненулевая вероятность, что в один «прекрасный» день власти могут закрыть госпрограмму досрочно, если в бюджете не будет хватать денег. Также возможно, что требования к льготникам станут жёстче».

Ждать снижения рыночных ставок до докризисных 8% есть смысл, но только когда ЦБ справится с инфляцией и снизит ключевую ставку. По прогнозам, это может произойти к концу 2026–2027 года.

Для одинокого человека путь к собственной квартире — это многолетний марафон с жёсткой экономией и грамотным инвестированием сбережений (как минимум, на вкладе). Но самый быстрый и реалистичный способ — не бежать в одиночку, а создать семью и использовать государственные льготные программы, которые кардинально сокращают и сроки накоплений, и финансовую нагрузку.